Dinheiro é parte da linha de crédito de R$ 40 bilhões anunciada pelo governo para financiar pagamento de salários de pequenas e médias empresas durante a crise do coronavírus.

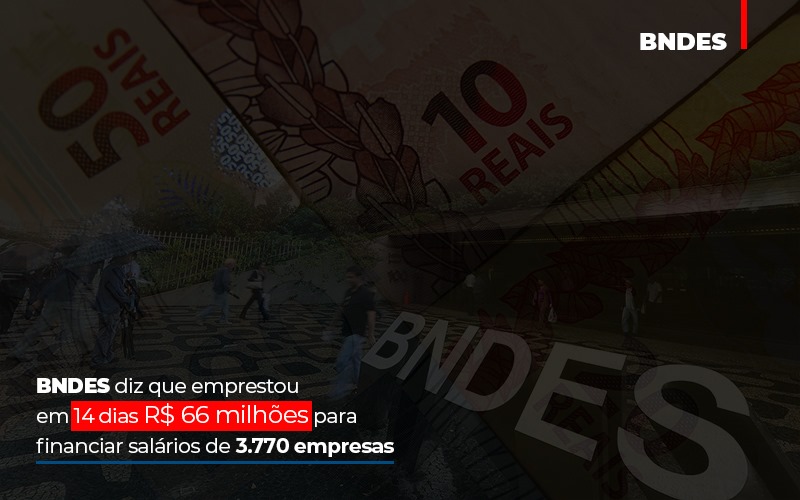

Dos R$ 40 bilhões da linha de crédito anunciada no final de março pelo governo federal para financiar salários de pequenas e médias empresas durante a crise do coronavírus, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) informou nesta quarta-feira (22) que aprovou R$ 66 milhões em empréstimos para 3.770 empresas.

O balanço do BNDES compreende os empréstimos aprovados até segunda-feira (20). Na média, o valor dos empréstimos concedidos é de R$ 17,5 mil por empresa.

De acordo com o BNDES, os R$ 66 milhões estão distribuídos entre empresas dos seguintes setores:

- Comércio e Serviços (77%)

- Indústria de transformação (22%)

- Agropecuária e pesca + Indústria extrativa (1%)

O programa de financiamento de salários entrou em vigor no último dia 6 e se destina somente a pequenas e médias empresas, com faturamento anual entre R$ 360 mil e R$ 10 milhões. Quando foi anunciado, no último dia 27, o presidente do Banco Central, Roberto Campos Neto, afirmou que o programa beneficiaria 1,4 milhão de pequenas e médias empresas, com cerca de 12,2 milhões de funcionários.

O dinheiro pode financiar, no máximo, dois salários mínimos por trabalhador. Isso significa que, quem já tem remuneração de até dois salários mínimos (R$ 2.090), continuará a ter o mesmo rendimento. Entretanto, para os funcionários que ganham acima disso, o financiamento ficará limitado aos dois mínimos.

No caso de um funcionário que ganhe, por exemplo, R$ 5 mil por mês, vai ficar a critério da empresa complementar o valor acima de dois salários mínimos.

O programa prevê ainda carência de seis meses para que a empresas comece a pagar o empréstimo, que terá juros de 3,75%.

Como contrapartida, as empresas que contratarem essa linha de crédito não poderão demitir funcionários pelo período de dois meses.

O BNDES avalia que a procura das empresas pela linha de crédito deve aumentar nos próximos dias, com a aproximação da data de pagamento dos salários.

“É importante ressaltar que o pagamento da folha se dará a partir do dia 5, e as empresas podem solicitar o crédito do salário de abril até o dia 4 de maio”, informou BNDES em nota.